Eigen sparing til pensjon

Pensjonsoppteninga i folketrygda gjer at dei som er fødde etter 1963 får dårlegare opptening enn tidlegare årsklassar (sjå Buskap 7/2019). Aukande levealder gjer også at ein må stå fleire år i arbeid for å ha same pensjon som tidlegare årsklassar. Det er difor lurt å leggja pensjonsstrategi alt i ung alder. Me skal her sjå på ulike måtar til eiga langsiktig sparing.

Dei som er fødde etter 1963 får dårlegare opptening. Det og aukande levealder gjer at ein må stå fleire år i arbeid for å ha same pensjon som tidlegare årsklassar. Det er difor lurt å leggja pensjonsstrategi alt i ung alder. Foto: Jumpstory

Det kan vera vanskeleg å motivera seg til sparing til pensjon når det er langt fram. Investeringar og nedbetaling av gjeld kan også vera med å sikra økonomien i alderdomen. Det er lurt å ordna seg slik at ein kan vera gjeldfri som pensjonist. Når dei faste utgiftene er mindre vil ein også klare seg bra sjølv om pensjonen er mindre enn tidlegare inntekt. Like viktig er kva forbruk du legg opp til. Nokre vil vera fri til å bruke pengar når dei ikkje lenger har ansvar for gard og grunn. Andre trivst best med å hjelpe til heime og har eit lite forbruk.

Investering i fast eigedom

Fast eigedom har stort sett hatt ei prisutvikling som er høgare inflasjonen. I ein del tilfelle kan slike investeringar frigjerast som pensjonskapital. Ein må vera klar over ulikskapen i pris mellom gardsbruk og bustadhus. Mange som sel gardsbruk for å kjøpa seg einebustad eller leilighet opplever at salssummen knapt nok held til å få seg eit nokolunde husvere. I familiesalg der garden skal drivast vidare av neste generasjon vil det ofte vera begrensing på kva kjøpar kan betala. Det er difor ikkje sikkert at gardseigedom gir vesentleg oppsparing for seljar. Særleg ser ein dette der driftsapparatet er nedslite. Der ein har halde oppe driftsapparatet utan at gjelda er for høg, er det ofte pensjonskapital som kan frigjerast ved eit salg. Investering i fritidseigedom eller anna utleigeeigdom kan også gi pensjonskapital. Men du må spørja deg om du kan få frigjort kapitalen når du har bruk for han.

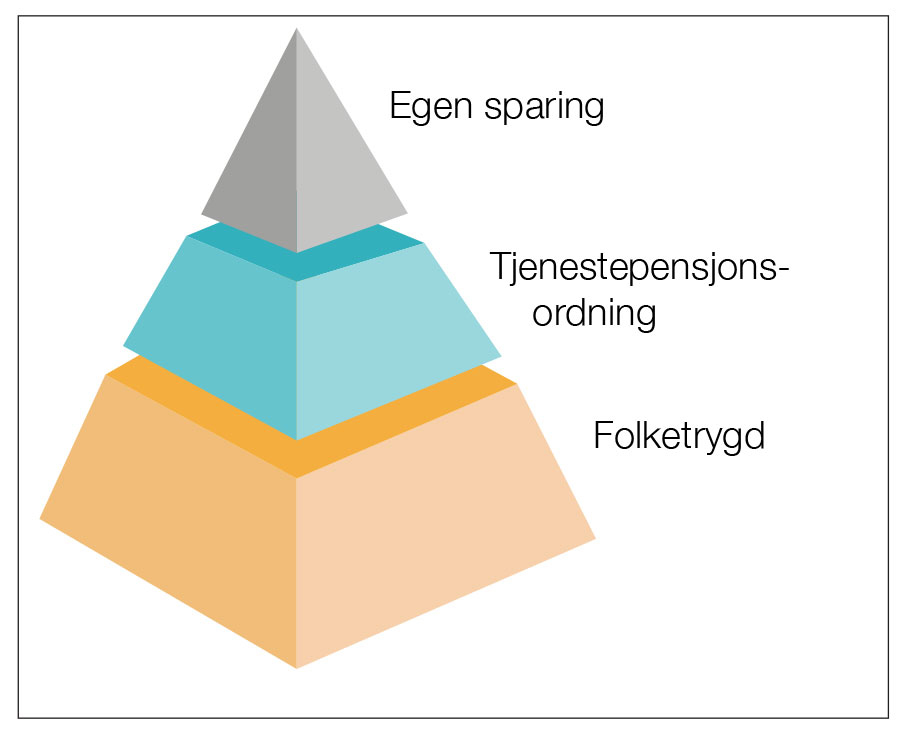

Figur 1. Pensjonspyramiden

Pensjonssparing med skattefrådrag

Individuell pensjonssparing med skattefrådrag (IPS) vart innført i 2017. Du kan spara inntil kr 40 000 i eit fondsprodukt årleg. Du vil få skattefrådrag i alminneleg inntekt. Det vil sei at skatten vert redusert med 22 prosent av investeringa (maksimalt kr 8 800). Du opprettheld same pensjonsgjevande inntekt og dermed rettar frå folketrygda. Det er inga skattleggjing av verdiauke og heller ikkje formuesskatt på inneståande beløp. Du kan tidlegast ta ut beløpet frå 62 år, og utbetalinga må fordelast over ein periode på minimum 10 år og minst til du er 80 år. Det årlege uttaksbeløpet vert skattlagt som alminnleg inntekt som for tida er 22 prosent. Me kan derfor seia at ein utset skatten frå spareperioden til uttaksperioden. Dette har stor verknad på avkastninga, då ein i realiteten sparer eit større beløp. Ulempen er at ein bind pengane svært lenge. Det kan også vera usikkert korleis skattesystemet vil bli ved uttak.

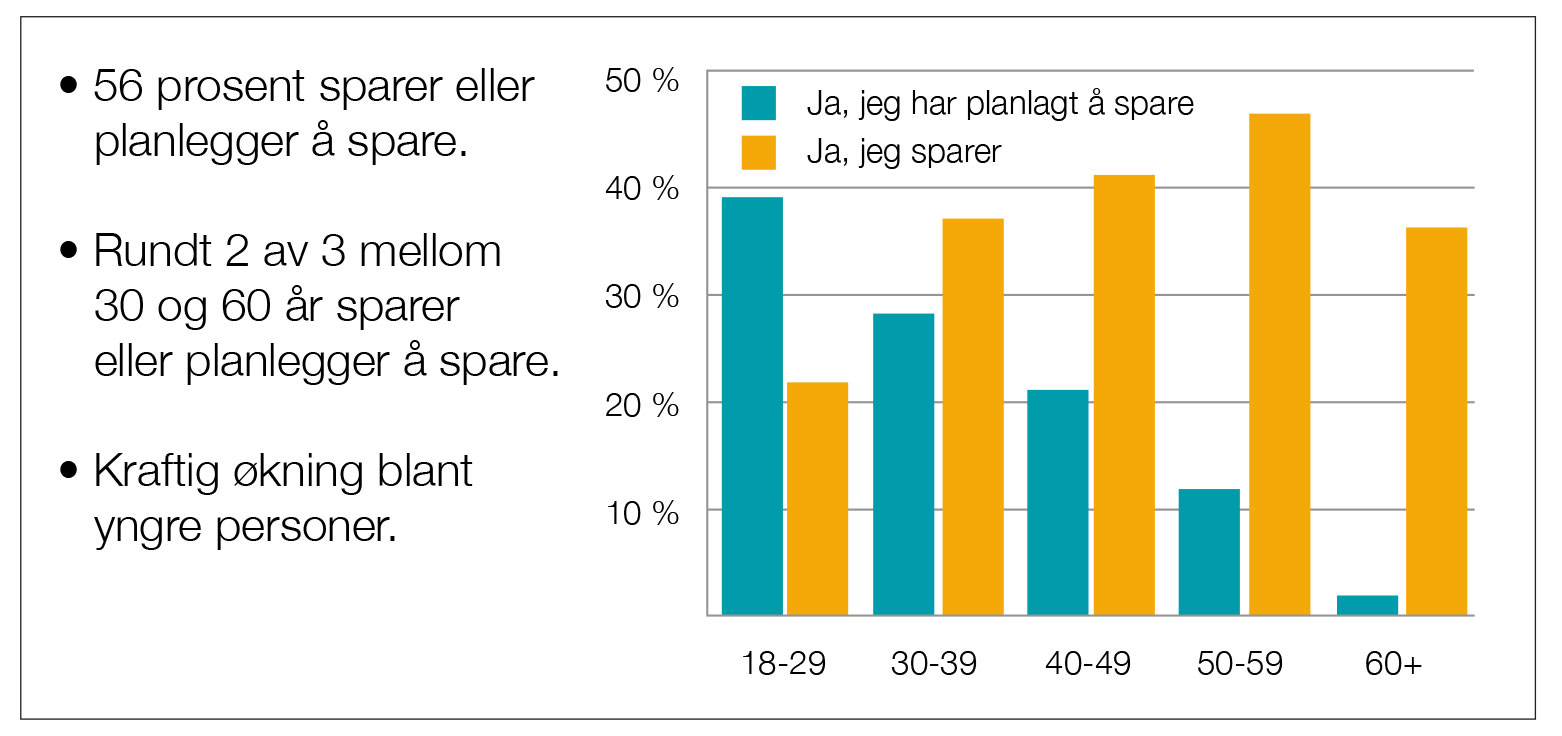

Figur 2. Sparing til eigen pensjon

Innskotspensjon for næringsdrivande

Her får du frådrag i bruttoinntekta slik at skatteeffekten kan vera frå 37 – 50 prosent. Det reduserer samstundes oppteninga i folketrygda for inntekt opp til 7,1 G. Du kan no spara inntil 7 prosent av personinntekt mellom 1G og 12 G. Dette gjeld også arbeidsgodtgjersle frå deltakarlikna selskap og eigarløn frå aksjeselskap. Du kan velja personinntekta frå skatteåret eller året før som grunnlag. Innbetalinga må gjerast innan 31. mars året etter frådragsåret. Sidan denne ordninga påverkar pensjonsoppteninga i folketrygda er tilrådinga at dette passar best for høge inntekter (over 7,1G). Også her bind ein pengane fram til ein er 62 år. Ved uttak vert beløpet skattlagt som personinntekt, men aktuell skattesats er vanlegvis lågare enn skattesatsen i oppsparingsåra.

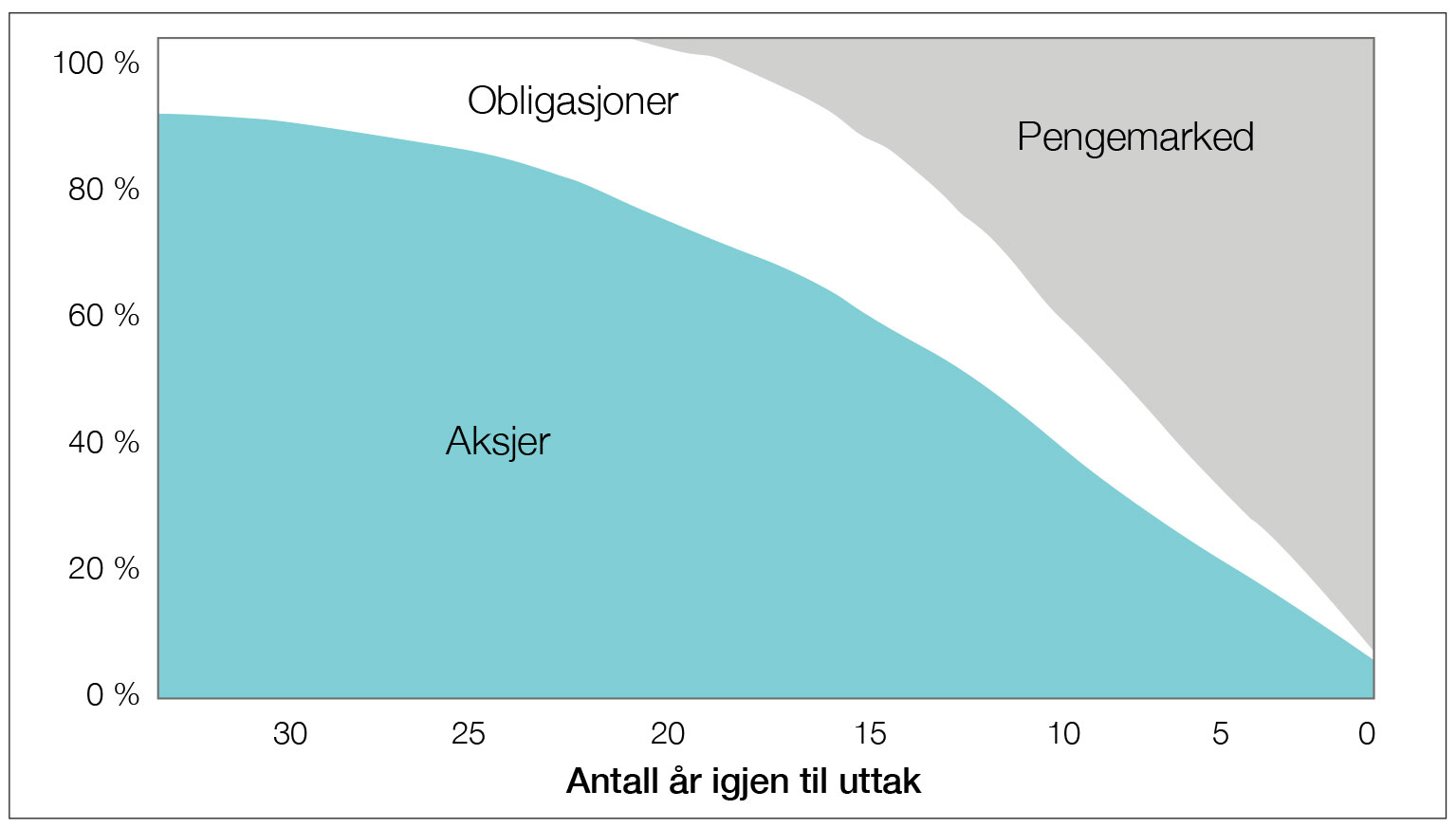

Figur 3. Endret sammensetning av sparing over tid.

Sparing i aksjer fond og bank

Ulempen med dei skattemotiverte produkta er at ein bind pengane fram til ein er 62 år. Det er ikkje mogeleg å få ut sparekapitalen om du skulle få bruk for det. Då kan det vera eit alternativ å spara i aksjer eller ulike fondsprodukt utan skattefrådrag. Det er eit poeng at du må oppnå ei årleg avkastning etter skatt på sparekapitalen som minst er på høgde med inflasjonen. Pengane minkar i verdi dersom du ikkje klarer det. Rein banksparing har gitt negativ avkastning dei siste åra. Me deler risiko etter kor store svingningar det har vore i årleg avkastning. Høg risikoklasse gir høge svingningar, men også høgare mogeleg avkastning.

Du bør derfor spara i eit produkt der du har høve til å endra kva du sparer i undervegs. Når sparehorisonten er lang bør du velja ei agressiv spareform med høg aksjeandel (sjå figur 3). Det vil alltid koma svingningar, men over tid gir dette mest att. Me ser ofte at unge som har pensjonssparing har eit produkt med låg aksjeandel. Då går dei glipp av pensjonsoppsparing.

Figur 4. Effekten av gebyr på avkastningen.

Gebyr

Det finst mange produkt på marknaden, og det er også ei agressiv marknadsføring av ulike spareprodukt. Det er umogeleg å sei kva produkt som vil gi deg best avkastning. Når me ser på historisk avkastning spriker det svært mellom ulike produkt. Markedsføringa tek ofte utgangspunkt i ein god periode og får sjølv dei dårlegaste fond til å framstå som brukbare. Det er også stor skilnad i kostnaden på ulike produkt. Årlege forvaltnings- og administrasjonsgebyr får same effekt som rentesrente. Over tid vil det har stor effekt på sparekapitalen. Om du sparer kr 15 000 årleg i 30 år vil du ha ein forskjell i oppsparing på 25 prosent om du betaler 0,4 prosent samanlika med 1,4 prosent i årleg gebyr. Det er sjeldan høge gebyr gir meiravkastning.

Råd om egen sparing til pensjon

Gjer deg tidleg opp meining korleis du vil spara

Kva forbruk vil du leggja opp til?

Investering i eigen eigedom og nedbetaling av gjeld kan vera god sparing

Dersom du ikkje vil binda kapital fram til alderdom må du sløyfa skattemotiverte produkt

Marknadsføring av spareprodukt er ofte kynisk

Spar i produkt der du sjølv kan endre risiko og fondsvalg

Gå for eit produkt som har låge gebyr