Legg pensjonsstrategi alt i ung alder

Pensjon er eit samansett tema og i denne artikkelen vil eg orientera om alderspensjon frå folketrygda.

Eigarskifterådgivar

eivind.vik@outlook.com

Pensjonsreformen frå 2010 var naudsynt for å sikre ei mer berekraftig utvikling for økonomien i folketrygda. Levealderen har auka mykje samstundes som ungdomen kjem seinare i arbeid. Det var tverrpolitisk semje om endringane som vart gjennomført.

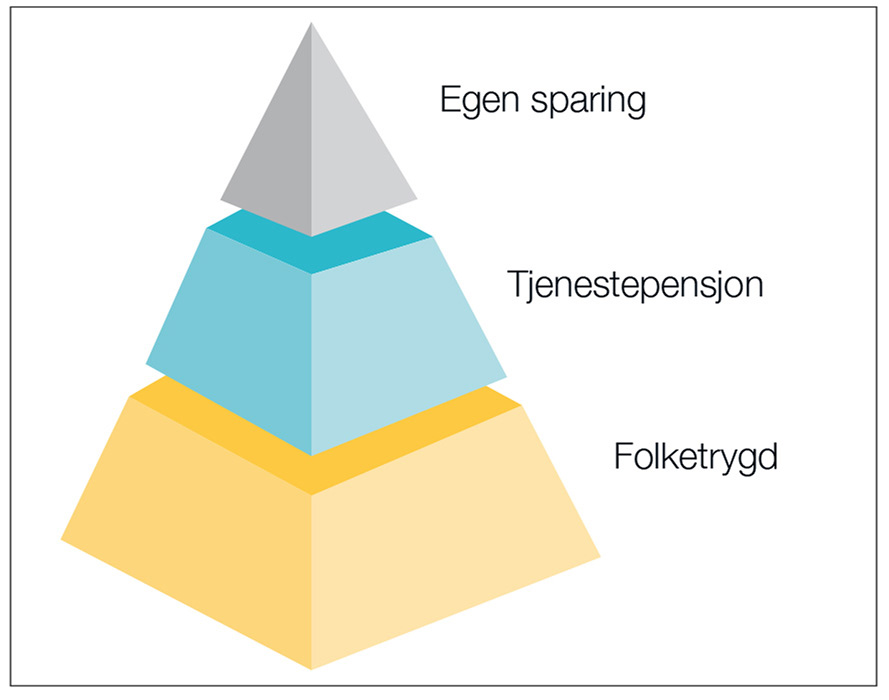

Folketrygda er berebjelken

Folketrygda er berebjelken i pensjonssystemet for alle norske borgarar. Dei som er i løna arbeid har ulike tilleggspensjonar som aukar samla pensjonsutbetaling. Sjølvstendig næringsdrivande må klara seg med folketrygda sin pensjon som vert utbetalt frå NAV. Om dei ønskjer høgare pensjon må næringsdrivande spare på eiga hand.

Alderspensjon frå folketygda utgjer no ein mindre del av det du har tent opp enn tidlegare. Bønder som ikkje har opptening gjennom arbeidsgivar har ingen tenestepensjon og må spare meir sjølv.

Figur 1. Pensjonspyramiden

Gullpensjon

Til neste år når siste årsklasse (født 1953) som har full opptening etter det gamle pensjonssystemet, pensjonsalder (67 år). Samanlikna med den nye oppteninga som er fullt gjeldande for dei som er fødde i 1963 og seinare, vert den gamle oppteninga gjerne kalla gullpensjon. For å få full pensjon måtte ein ha inntekt over eit grunnbeløp (1G) i 40 år. Vidare vart tilleggspensjonen utrekna med grunnlag dei 20 beste åra.

Alle åra tel

For dei som er fødde i 1963 og seinare går 18,1 prosent av pensjonsgjevande inntekt inn til ”eigen pensjonsbehaldning”. Denne kapitalen vert årleg justert med lønsveksten og tillagt kapital ut frå siste års inntekt. Når ein kjem til pensjonsuttak deler ein kapitalen med tal år (vert kalla delingstalet) fram til forventa levealder for sin årsklasse. Du får då ein inntektspensjon som er fullt utrekna med grunnlag i livsoppteninga di. Årleg inntekt over 7,1 G tilsvarande ca. kr 700.000 aukar ikkje pensjonskapitalen din.

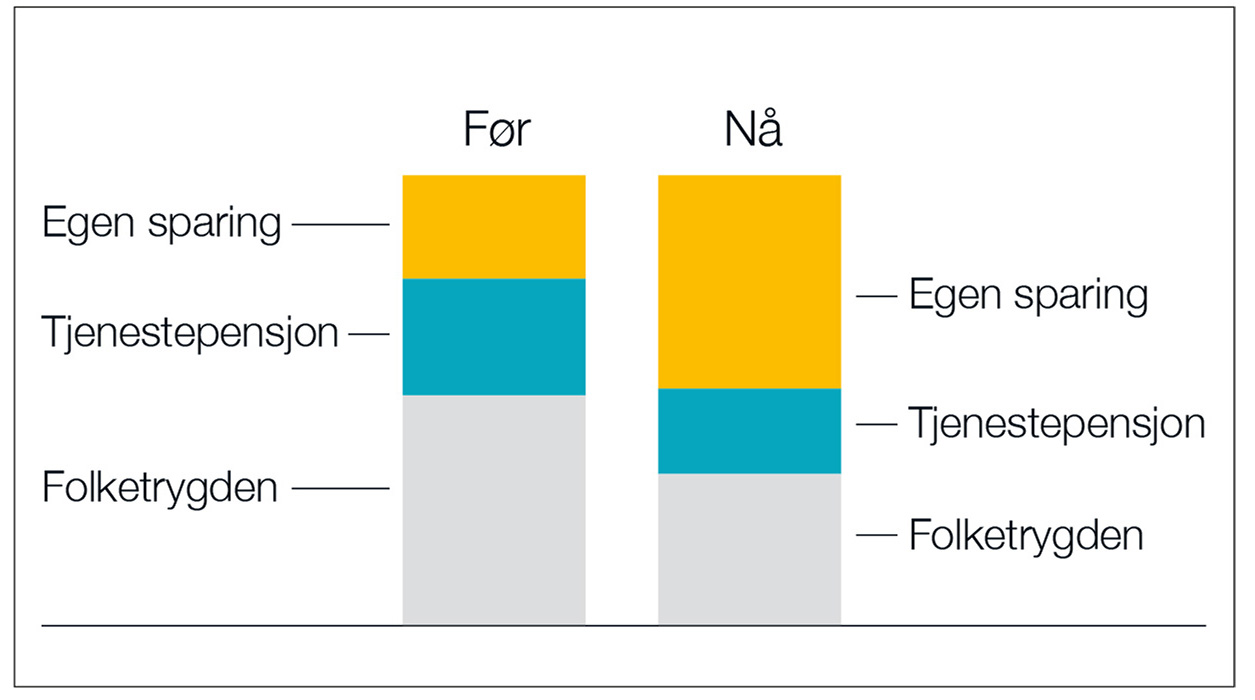

Figur 2. Samansetjing av pensjon før og etter pensjonsreform

Kombinasjon av dei to systema

For at det ikkje skulle bli for drastiske utslag av omlegginga får årsklassane 1954-1962 berekna sin pensjon delvis frå den gamle og delvis frå den nye ordninga. Årsklassen 1954 får 90 prosent av pensjonen utrekna etter den gamle ordninga og 10 prosent etter den nye ordninga. For kvar årsklasse seinare vert utrekninga frå det gamle systemet trappa ned med 10 prosent, og tilsvarande opp frå den nye utrekninga. Årsklassen 1962 får då 10 prosent utrekna etter den galme ordninga og 90 prosent etter ny ordning.

Bønder har ofte svingande inntekter

I landbruket er det vanleg med svingande inntekter. Tunge investeringar gjer at mange har år med relativt låg inntekt. Sjølv med ein del låge år, kunne den gamle pensjonsoppteninga gi ein relativt god pensjon så framt ein passa på å ha 20 år med høg pensjonsgivande inntekt. Det same gjeld også der bonden har vore ute i godt lønna arbeid ein periode. Med det nye systemet vert det vanskelegare å få god pensjon. Dei unge i dag bør difor leggja ein strategi for korleis dei vil sikra seg i alderdomen. Skal eg spara til pensjon på eiga hand, eller halda inntektene opp gjennom mindre avskrivingar? Kor stort forbruk skal eg ha som pensjonist?

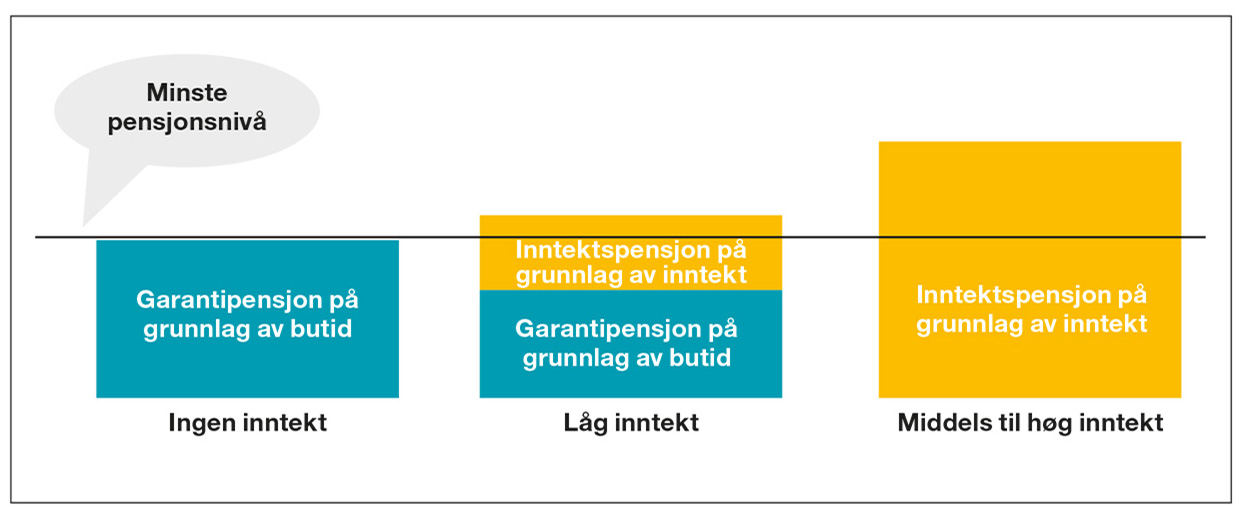

Figur 3. Opptening til alderspensjon for dei som er fødd i 1963 og seinare.

Frikort gir auke i pensjonskapital utan å betala skatt

Ein får no pensjonsopptening på inntekt frå ein er 13 år til ein blir 75 år. Tidleg start med lønsarbeid vil kompensera ein del for dårlegare oppteningssystem gjennom at ein får ein fleire år der rentes renteeffekten etter kvart vil gi stort utslag. At ungdomen tek seg litt arbeid ved sida av skule, kan vera gull verdt den dagen dei vil ta ut pensjon. Faktisk er det så lønnsomt at dei som utnyttar frikortet sitt får auka sin årlege pensjonskapital med omlag kr 10 000 utan å betale ei krone i skatt. Ein ungdom som utnyttar frikortet frå han/ho er 13 år til 27 år vil få med seg ein gåvepakke til eiga pensjonssparing på kr 140 000.

Fleksiblet system for uttak

Folketrygdpensjonen er no mykje meir fleksibel enn tidlegare. Du kan arbeide det du vil samstundes som du mottek pensjon. Det vert ingen avkorting i pensjonen same kor høg inntekta di er. Dette er gjort for å stimulere til at folk skal stå lengst mogeleg i arbeid. Den som har høg nok opptening til at pensjonen kjem over minste pensjonsnivå som 67 åring kan også velge om ein vil starta uttak tidlegare. Du kan sjølv velje om du vil ta ut heile pensjonen eller berre delar av han. Tek du ut berre deler av pensjonen kallast det gradert uttak.

Er ein født etter 1963 skal ein ha hatt ganske høg gjennomsnittsinntekt for å få ein pensjon på kr 250 000. Difor er det viktig å leggja ein poensjonsstrategi alt i ung alder. Foto: JumpStory

Kva kan ein rekna med å få i pensjon?

I det gamle systemet har me hatt eit minste pensjonsnvå kalla minstepensjon. I det nye systemet er dette erstatta av garantipensjon. Garantipensjonen har ulike satsar alt etter ulik sivilstatus, og ligg mellom ca 1,6-2 G, for tida ca. kr 160- til kr200.000. Garantipensjonen skal sikre alle eit minste pensjonsnivå. Har du hatt inntekt vil du få inntektspensjon på grunnlag av den pensjonskapital du har opparbeida deg gjennom livet. Garantipensjonen vert trappa ned etter som inntektspensjonen aukar. Men systemet for eigen pensjon er slik at det skal løne seg å arbeide. Tabellen syner kor stor pensjon ein får frå NAV som andel av løn. For middels inntekt ser ein at pensjonen er knappe 50 prosent, og for dei med låge inntekter ein del høgare. Dei som er i løna arbeid har tenestepensjon som vert samordna med NAV sin pensjon. Det gjer at dei gjerne har ein pensjon tilsvarande 66 prosent av løn, uavhengig av lønsnivå. Då ser ein kor stor skilnad det er i alderspensjon alt etter om ein er tilsett eller næringsdrivande.

Inntekt |

Inntektspensjon |

Garantipensjon |

Sum pensjon |

Prosent av lønn |

|---|---|---|---|---|

0 |

0 |

164 |

164 |

|

100 |

43 |

130 |

173 |

173 |

200 |

86 |

95 |

181 |

91 |

300 |

130 |

60 |

190 |

63 |

400 |

173 |

36 |

199 |

50 |

500 |

216 |

0 |

216 |

43 |

600 |

260 |

260 |

43 |

|

700 |

303 |

303 |

43 |

Pensjonskalkulator

NAV har laga til ein pensjonskalkulator der alle kan logga seg inn og simulera sin eigen pensjonsutbetaling. Denne ligg på Min pensjon. Mi erfaring er at mange bønder får relatvt låg pensjon. Mange havnar på minste pensjonsnvå på knappe kr 200 000, eller noko høgare. Er du fødd etter 1963 er det vanskelegare å koma opp i høg alderspensjon frå folktrygda. I tabellen er det laga ein simulering kor mykje ein person fødd i 1963 vil få i pensjon i høve til inntekt. Ein skal ha hatt ganske høg gjennomsnittsinntekt for å få ein pensjon på kr 250 000. Difor er det viktig å leggja ein pensjonsstrategi alt i ung alder.

Mindre skatt på pensjon

Det er eit særskild skattefrådrag i pensjon som gjer at skatt på låge pensjonar er liten. Pensjon opp til minstepensjon er i prinsippet skattefri. Skattefrådraget vert trappa ned på høgare pensjonar. Difor har ein meir netto pengar frå pensjon enn frå tilsvarande lønsinntekt.

G

Grunnbeløp G, er grunnlag for regulering av opptening av rettar og utbetaling av ytingar i folketrygda. Vert regulert 1. mai kvart år. Frå 2011 vert grunnbeløpet regulert med forventa lønnsvekst for yrkesaktive. Er ikkje knyta opp mot prisvekst. Gjer det enklare å samanlikne opptening av rettar ved ulik kroneverdi.

Utvikling i G

1969: kr 6 400

1979: kr 15 200

1989: kr 32 700

1999: kr 46 950

2009: kr 72 881

2019: kr 99 858

Om pensjon

Gjer deg opp ei meining over kva forbruk du vil ha som pensjonist

Det går mot at du må arbeide lenger for å halda oppe pensjonen

Ver gjeldfri som pensjonist

Legg eigen stategi for din pensjon